Calificación de crédito: no todos los números son iguales

En nuestro boletín informativo, hemos hablado previamente acerca de la importancia de revisar nuestro historial y calificación de crédito al menos una vez al año (oficialmente, puedes recibir toda la información de los tres buro de crédito de Estados Unidos sin afectar tu calificación acá https://www.consumerfinance.gov/es/obtener-respuestas/como-puedo-obtener-una-copia-gratuita-de-mis-informes-de-credito-es-5/ y www.annualcreditreport.com).

Pero sabemos que hay muchas otras plataformas que proveen información sobre tu crédito, por ejemplo: la aplicación de tu tarjeta de crédito o banco, Credit Karma, Credit Sesame, Nerdwallet entre otras.

La información que puedes encontrar en todas estas plataformas puede variar, pero en términos generales, usualmente te permiten ver tu historial de crédito, calificación crediticia, recomendaciones personalizadas para mejorar tu calificación y hasta recomendaciones de productos (frecuentemente provenientes de auspiciadores de la plataforma).

Estas plataformas obtienen tu información de alguno de los burós de crédito grandes y calculan la calificación usando su propio modelo de puntuación, “VantageScore 3.0” o “FICO Scores”.

Es importante notar que estas calificaciones pueden variar comparada a la calificación que los proveedores de crédito pueden usar para tomar decisiones de créditos.

Entonces surge la pregunta, ¿Por qué mi puntaje de crédito es diferente en cada plataforma?

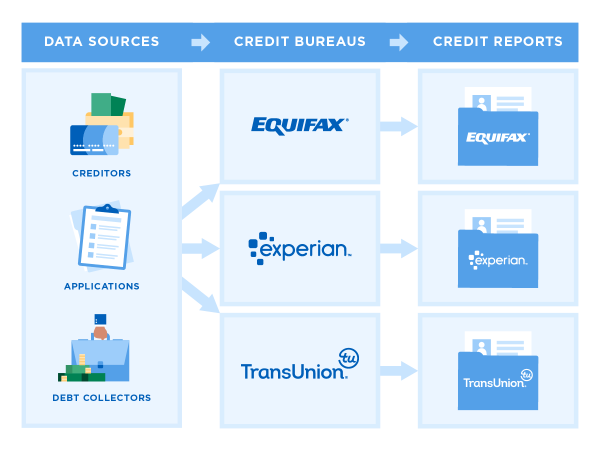

Las puntuaciones que se ofrecen a los consumidores de forma gratuita pueden ser ligeramente diferente a los puntajes que ve un prestamista o una empresa cuando verifican tu crédito. Es posible que la fuente haya sido un buró diferente (como TransUnion, Experian o Equifax).

También, diferentes empresas crean diferentes tipos de modelos de puntuación que son actualizados con frecuencia. Finalmente, los puntajes de crédito cambian con tu actividad crediticia, por lo que es muy común ver que su puntaje crediticio cambia de un mes a otro.

Los modelos de cálculo VantageScore y FICO Score usan información de los buros de crédito, pero ambos clasifican y califican la información de diferente forma.

Image credit NerdWallet.com

Ahora bien, ¿son estas plataformas realmente gratis? Y más importante, ¿es seguro usarlas?

Muchas de estas plataformas son gratuitas, pero debes tomar en cuenta que estas proveyendo tu información personal cuando creas una cuenta. Esto implica que puedes terminar recibiendo más correos electrónicos o anuncios.

Es recomendable tener ciertas precauciones con estos sitios web, como con cualquier otro sitio que posee información personal. Crea una contraseña única y segura. Finalmente, de preferencia no transmitas información personal cuando usas una conexión pública (por ejemplo, el wifi gratis de tú cafetería predilecta).

Estos sitios web pueden ser herramientas útiles para seguir el progreso general de tus objetivos crediticios: abrir nuevas líneas, reduciendo la deuda y mejorando el perfil crediticio general.

Es recomendable enfocarse en la tendencia general al alza de tu puntaje, no en ningún puntaje individual en sí. Si te estas preparando para solicitar un préstamo, es posible que desees saber qué puntuación utilizará el prestamista en su decisión.

Si necesita información más detallada sobre tu informe crediticio, como detalles de contacto del acreedor, la mejor fuente de esta información sigue siendo a través de www.AnnualCreditReport.com, que garantiza a los consumidores un informe crediticio gratuito cada año de cada una de las tres principales agencias de crédito.

Asegúrate de diferenciar los consejos de los anuncios en estas plataformas. Estos sitios web pueden ofrecer sus servicios gratuitos porque las empresas pagan para incluir anuncios, como ofertas de tarjetas de crédito, en sus sitios.

Si no tienes una vivienda estable o un número de seguro social, a veces puedes tener dificultades para pasar la verificación de identidad para poder acceder a la información crediticia en línea.

Debido a que los puntajes crediticios son un factor tan crítico en la capacidad de un consumidor para pedir dinero prestado, es fácil quedar atrapado en los números. Pero con tantos puntajes disponibles para que los utilicen los prestamistas, probablemente sea mejor monitorear cómo cambian sus puntajes en general a medida que usa el crédito, en lugar de centrarse en números específicos. Si pagas constantemente tus facturas a tiempo, reduces tu deuda y solicitas sólo el crédito que necesitas, con el tiempo podrás establecer un historial crediticio sólido.

Finalmente, si quieres revisar y entender tu historial crediticio y tu puntaje, Buenas Finanzas lo puede hacer contigo. Nuestros asesores financieros pueden acceder a tu historial sin afectar tu puntuación, además de revisar punto por punto y explicarte como cada parte te afecta o beneficia. Haz tu cita hoy en www.vitalatino.org/contacto.